Od 1 stycznia 2022 roku podstawa wymiaru składki na ubezpieczenie zdrowotne ustalana jest w zależności od tego, jaki rodzaj pozarolniczej działalności prowadzi płatnik składek oraz od tego, jaką formę opodatkowania stosuje do przychodów z tej działalności.

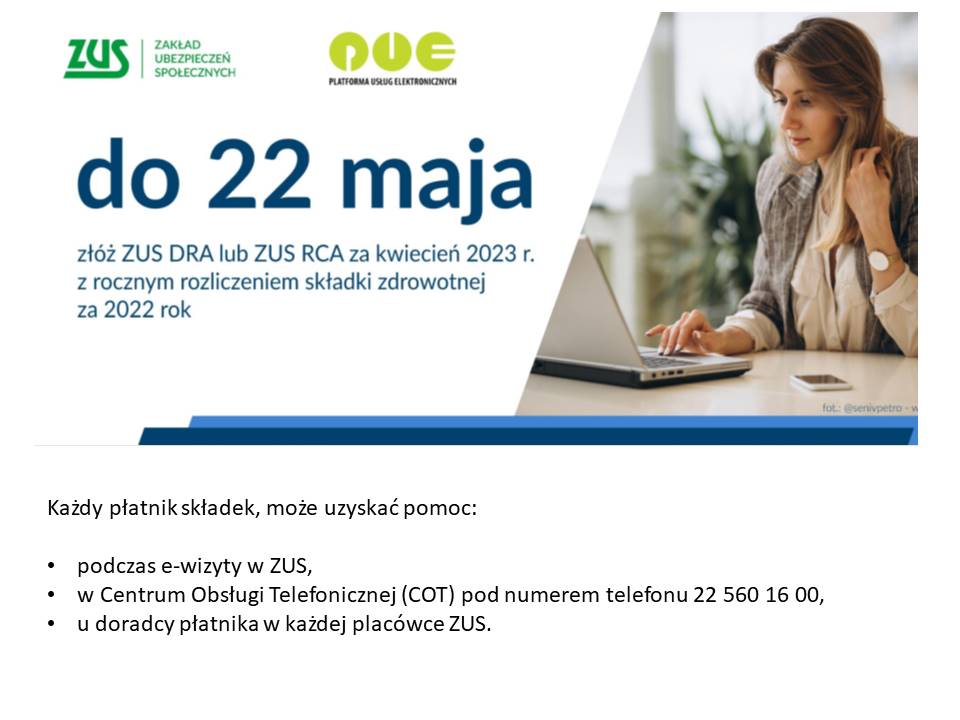

Każda osoba prowadząca pozarolniczą działalność, która opłaca składki na własne ubezpieczenia, w 2023 r. po raz pierwszy ma obowiązek złożyć roczne rozliczenie składki na ubezpieczenie zdrowotne. Służy ono temu, aby ustalić składkę na ubezpieczenie zdrowotne za dany rok na podstawie przychodów/dochodów w nim osiągniętych. Składkę na ubezpieczenie zdrowotne za 2022 rok przedsiębiorcy muszą rozliczyć w 2023 roku. Płatnicy będą składać takie rozliczenie po raz pierwszy.

Roczne rozliczenie składki zdrowotnej dotyczy Przedsiębiorców, w stosunku do których w 2022 roku stosowana była jedna z poniższych form opodatkowania:

zasady ogólne – podatek według skali,

zasady ogólne – podatek liniowy,

ryczałt od przychodów ewidencjonowanych.